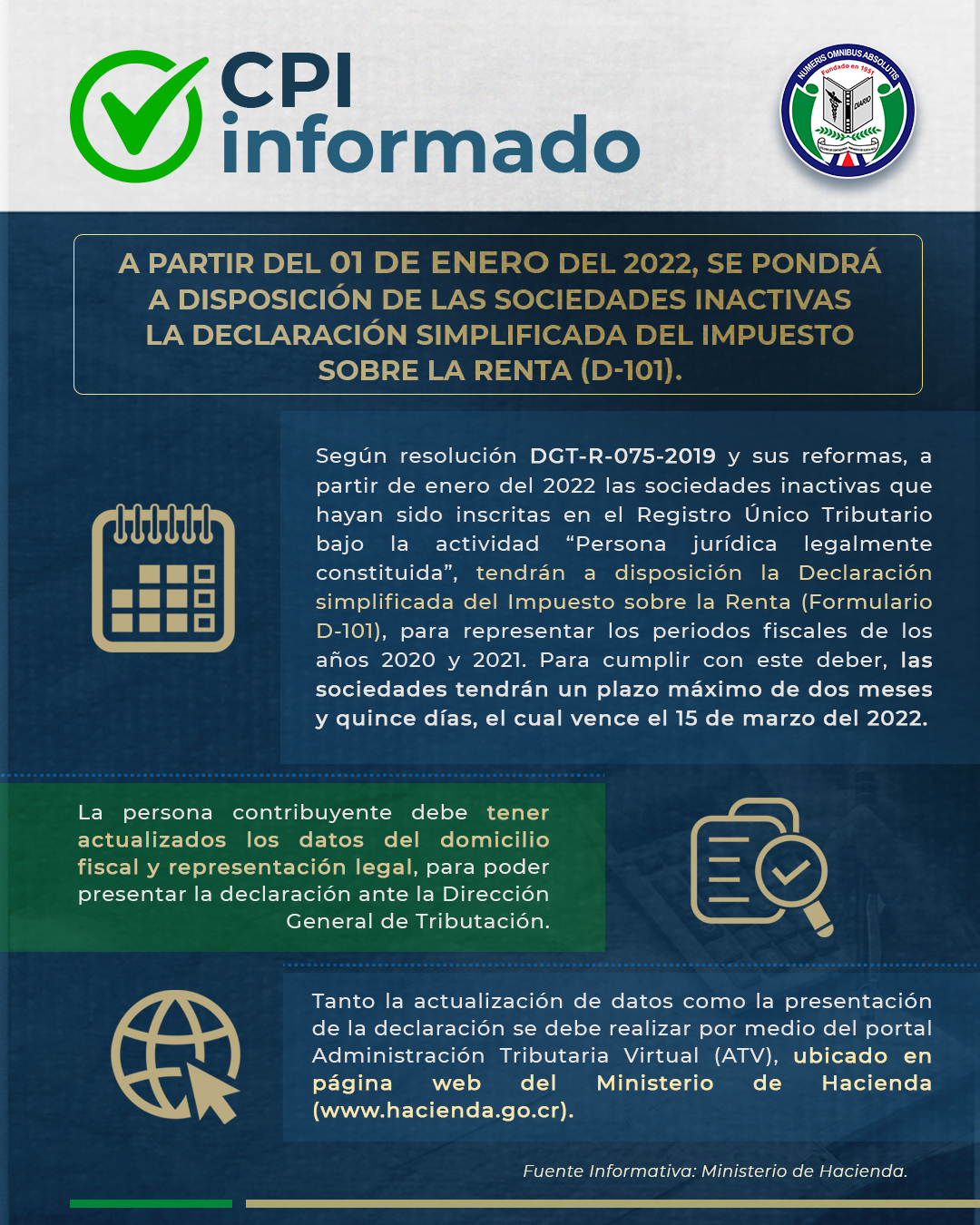

A partir del 01 de enero del 2022, se pondrá a disposición de las sociedades inactivas la declaración simplificada del impuesto sobre la renta (D-101).

De acuerdo con lo establecido en la resolución DGT-R-075-2019 y sus reformas, a partir de enero del 2022 las sociedades inactivas que hayan sido inscritas en el Registro Único Tributario bajo la actividad “Persona jurídica legalmente constituida”, tendrán a disposición la Declaración simplificada del Impuesto sobre la Renta (Formulario D-101), para representar los periodos fiscales de los años 2020 y 2021. Para cumplir con este deber, las sociedades tendrán un plazo máximo de dos meses y quince días, el cual vence el 15 de marzo del 2022.

De acuerdo con lo que establece la norma, la persona contribuyente debe tener actualizados los datos del domicilio fiscal y representación legal, para poder presentar la declaración ante la Dirección General de Tributación.

Tanto la actualización de datos como la presentación de la declaración se debe realizar por medio del portal Administración Tributaria Virtual (ATV), ubicado en página web del Ministerio de Hacienda (www.hacienda.go.cr)

Fuente Informativa: Ministerio de Hacienda.

{kind=link}

{kind=link}

{kind=link}

{kind=link}